Du hast keine Ahnung von Börse, Finanzen, unserem Geldsystem – und willst Dich auch nicht damit beschäftigen? Trotzdem möchtest Du Dein Geld besser anlegen?

Dann investiere regelmässig in einen ETF-Sparplan. Das schaffen auch Dummies – und trotzdem erreichst Du damit eine bessere finanzielle Performance als 90% der Bevölkerung.

Ein monatlicher Sparplan in einen Welt-ETF (wie den MSCI World oder FTSE All-World) investiert breit gestreut & hätte sich in den vergangenen 20 Jahren hervorragend entwickelt. Auch wenn die exakte Rendite immer vom genauen Start- und Endmonat abhängt und Schwankungen zum System gehören, hat der globale Aktienmarkt in diesem Zeitraum historisch eine durchschnittliche Jahresrendite von etwa 7 % bis 9 % erzielt. Eine solchen Sparplan kannst Du mit 50€ (oder CHF oder US$) / Monat machen. Oder mit 500 oder was auch immer Du sparen kannst & willst.

Die Zahlen im Überblick

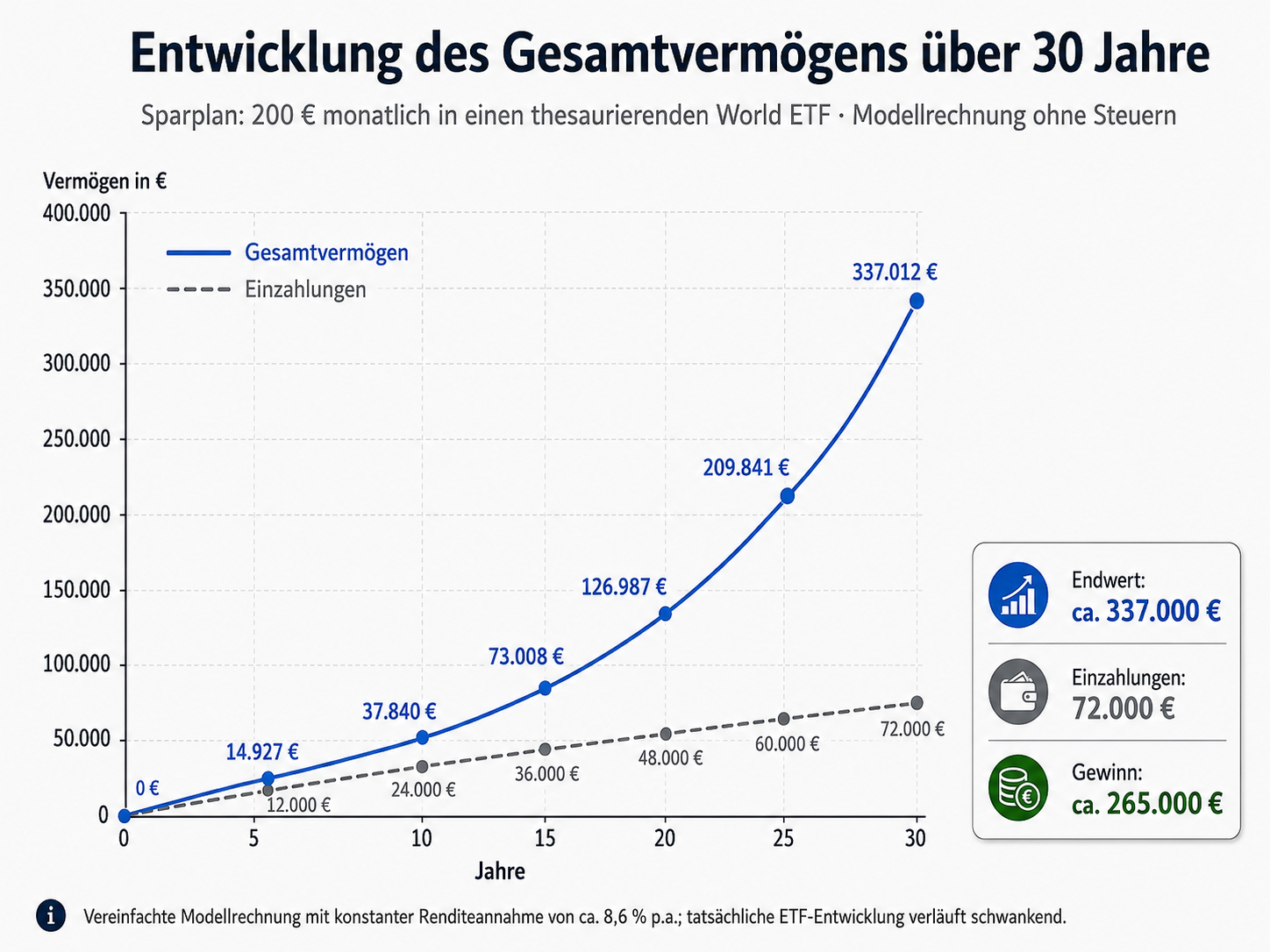

Hier eine Aufschlüsselung, wie sich dein Geld in diesem Zeitraum entwickelt hätte. Exemplarisch berechnet mit einer monatlichen Sparrate von 200 €uro :

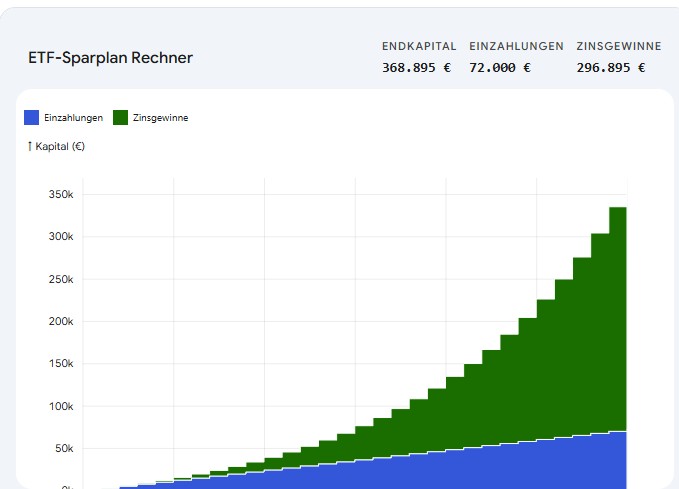

In 20 Jahren (240 Monaten) hättest Du durch deine monatlichen Raten von 200 € insgesamt 48.000 € aus eigener Tasche eingezahlt. Der Rest des Endkapitals entsteht durch die Kursgewinne und reinvestierten Dividenden (den Zinseszinseffekt).

Nach 20 Jahren wärst Du bei 126.987 €uro.

Nach 30 Jahren bei 337.000 €uro.

Es ist nicht kompliziert sich auszurechnen, wo Du stattdessen mit 50€/Monat, 100€/Monat oder 500€/Monat gelandet wärst. Alles, ohne dass Du auch nur das Geringste vom Trading oder Investieren verstehen müsstest.

Warum Crashs bei einen Sparplan auch was Gutes haben

Wenn du vor genau 20 Jahren (also um das Jahr 2006 herum) mit dem Sparplan begonnen hättest, wärst du schon recht bald in die große Finanzkrise 2008/2009 geraten. Für einen Einmalanleger wäre das schmerzhaft gewesen, für einen ETF-Sparplan war das jedoch ein riesiger Vorteil. Denn der Sparplan profitiert vom Cost-Average-Effekt:

Da du stur jeden Monat deine 200 € investiert hast, hast du während der Finanzkrise (und später auch während des Corona-Crashs 2020) die ETF-Anteile zu echten „Schnäppchenpreisen“ eingekauft.

Für 30 Jahre

war zusätzlich die Dotcom-Blase und der anschließende Crash enthalten. Trotzdem wäre der Sparplan stark, weil einfach der Zinseszinseffekt wirkt. Und Du gerade in den schwachen Jahren 2000–2003 und 2008/2009 weitergekauft hättest.

In 30 Jahren hättest Du durch deine monatlichen Raten von 200 € insgesamt 72.000 € aus eigener Tasche eingezahlt. Der Rest des Endkapitals von 337.000 €uro entsteht durch die Kursgewinne und reinvestierten Dividenden (den Zinseszinseffekt).

Jetzt sieh Dir mal an, wieviel Du bisher in Deine Rentenversicherung einbezahlt hast. Addiere dann noch den Arbeitgeber-Anteil (so Du abhängig beschäftigt bist) – und vergleiche das.

Das reicht Dir nicht – Du willst mehr?

Dann musst Du lernen, aktiv zu investieren, ggf. gar zu traden. Dazu ist nicht jeder geeignet. Gehe oben ins Menü und lies Dir mal durch, welche Eigenschaften meiner Ansicht nach ein guter Trader haben sollte. Werde Dir klar, ob Du damit klar kommen könntest. Es ist kein Hexenwerk – aber gerade beim Thema „Selbst Denken“ scheitern viele.